Setembro trouxe a virada formal do ciclo de política monetária nos EUA . O Fed iniciou cortes em tom hawkish, preservando a leitura “data-dependent”. O resultado foi um mercado oscilando entre alívio de condições financeiras (suporte a ações) e reprecificação tática em dólar/Treasuries sempre que a atividade surpreendia para cima.

O pano de fundo global manteve-se benigno para risco, mas não linear. No Brasil, a combinação de inflação corrente mais comportada, real relativamente firme e curva DI com menor ímpeto de abertura sustentou o bom momento dos ativos locais — ainda que o prêmio fiscal siga presente na ponta longa.

Em suma: setembro consolidou um quadro pró-carrego e de busca por qualidade, com janelas de volatilidade que reforçam a necessidade de gradualismo e diversificação.

Cenário nos Estados Unidos

Estados Unidos: o corte do Fed, sem “forward guidance”, reforçou a mensagem de que a autoridade monetária quer reduzir juros, mas sem reacender expectativas inflacionárias. A atividade real — após revisões metodológicas — mostrou-se mais resiliente no curto prazo, enquanto a inflação cheia veio em linha e o núcleo desacelerou lentamente.

O efeito líquido é:

- Dólar com tendência estrutural de enfraquecimento, mas sujeito a altas táticas de dados fortes;

- 10Y UST (Treasury de 10 anos) manteve volatilidade, refletindo a disputa entre “cortes adiante” e prêmio fiscal.

Para ativos de risco, o balanço permanece favorável, principalmente para equities de qualidade nos EUA, com rotação periódica para equal-weight/small caps.

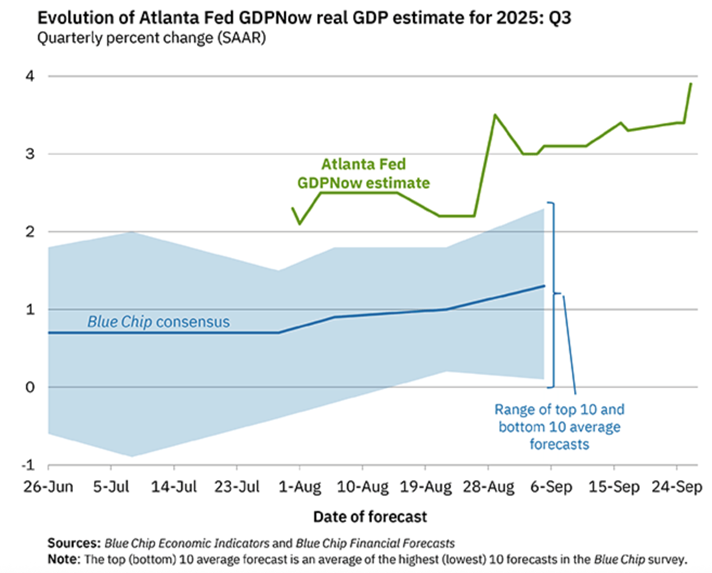

Dados mais fortes da economia americana podem diminuir a velocidade dos cortes pelo FED

Fonte: Federal Reserve Bank of Atlanta — GDPNow, com dados do Blue Chip Economic Indicators e Blue Chip Financial Forecasts.

Cenário no Brasil

Inflação e política monetária: leituras recentes reforçaram o movimento de desinflação em serviços na margem, favorecido pelo câmbio e por fatores temporários. O Banco Central manteve a postura contracionista e comunicação cautelosa. O início do ciclo de flexibilização por aqui depende da visão de arrefecimento dos núcleos e do mercado de trabalho de forma mais clara.

Atividade: indicadores antecedentes e coincidentes (ex.: IBC-Br) apontam perda de tração gradual, evidenciando que a política monetária está surtindo efeito.

Fiscal e curva: o debate fiscal continua sendo o limitador para duration muito longa; por isso, esperamos que o movimento de fechamento siga concentrado nos vértices intermediários.

Mercados: Ibovespa operou próximo das máximas e realizou pontualmente, enquanto o USD/BRL manteve tendência benigna ao longo do trimestre, com oscilações de curto prazo guiadas pelo DXY. O DI preservando viés de fechamento, consolidando um cenário que valida nossa preferência por carrego real e qualidade na bolsa.

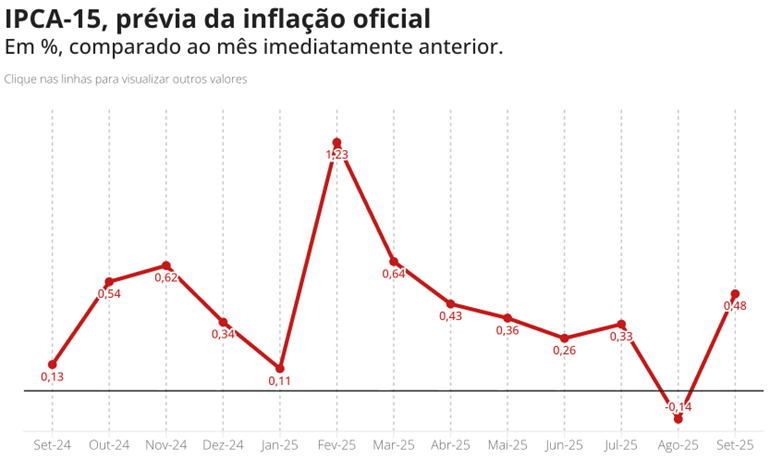

Apesar de um IPCA-15 mais forte, os núcleos vieram mais baixos

Fonte: IBGE

Estratégia de Alocação – Outubro 2025

Nossa estratégia atualmente está balizada pelos seguintes princípios:

- Capturar carrego real elevado onde a convexidade paga;

- Subir risco em etapas, priorizando qualidade e geração de caixa;

- Balancear Brasil vs. dolarizados para amortecer choques;

- Preservar opcionalidade para reagir aos dados.

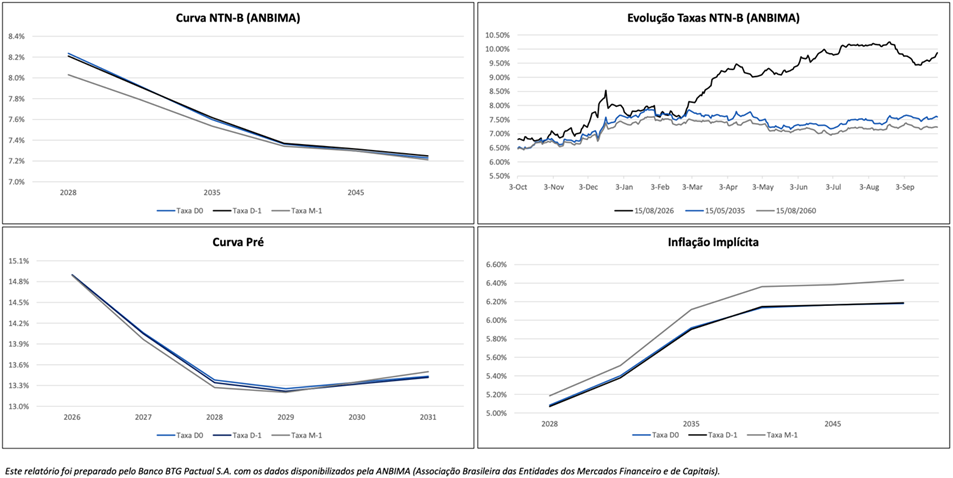

Renda Fixa Brasil

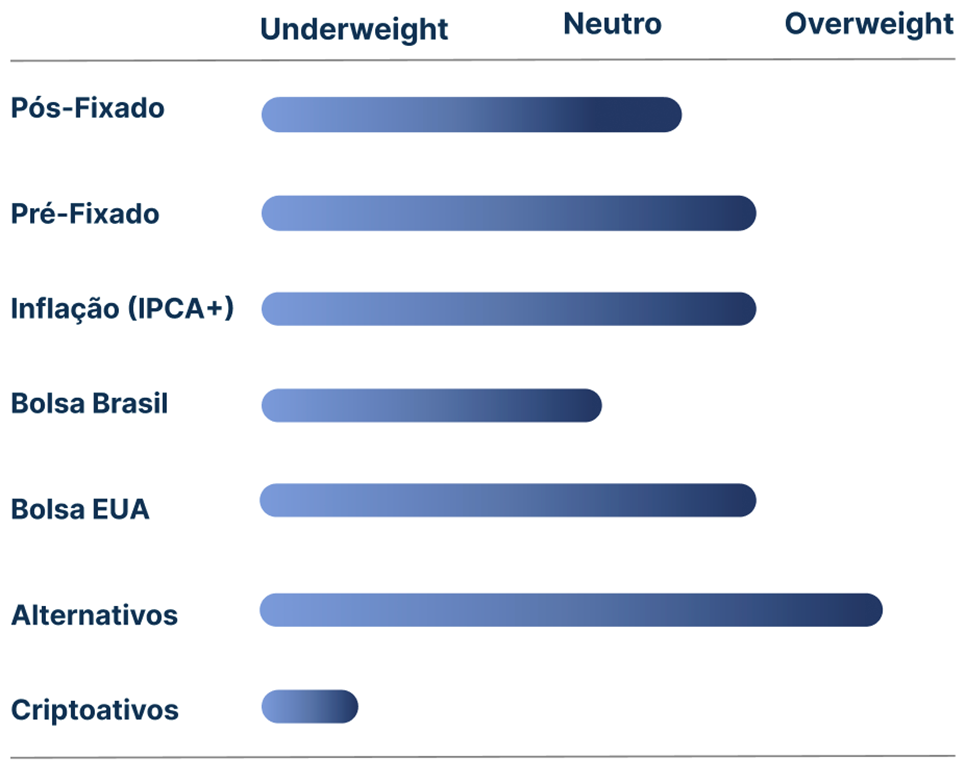

Mantemos overweight em IPCA+ de duration intermediária (eixo 2029–2035), por oferecer melhor relação entre carrego e sensibilidade ao fiscal. Para perfis mais tolerantes à volatilidade, ampliamos o leque para B35–B45, cientes de que a curva longa segue condicionada à trajetória fiscal.

Nos prefixados, mantemos overweight tático nos vértices de 5–7 anos, que capturam o pano de fundo externo (cortes do FED) e o arrefecimento local, sem depender de um “rally fiscal” no extremo longo.

Os pós-fixados (CDI) ficam em posição neutra, atuando como caixa funcional para recomposição e captura de oportunidades. Em crédito privado high grade, seguimos priorizando covenants claros, garantias robustas, duration compatível e, quando houver sentido tributário, debêntures de infraestrutura. Nos fundos, vemos maiores assimetrias em prazos de resgates mais alongados.

Curvas de juros Brasil

Renda Variável Brasil

Mantemos posição neutra construtiva. O núcleo permanece em defensivos regulados (energia/saneamento) e em geradores de caixa, balanceados por posições dolarizadas (aeroespacial/logística/commodities) que se beneficiam de DXY mais fraco. Diante de um quadro técnico mais favorável e de um viés externo positivo, abrimos espaço para incrementos seletivos em cíclicos de qualidade – habitação de média/baixa renda com execução comprovada, bancos incumbentes com disciplina de risco e industriais de nicho. A tese de dividendos permanece central para remunerar o risco enquanto a melhora no cenário doméstico não se consolida.

Ibovespa (gráfico semanal)

Fonte: TradingView

Renda Variável Internacional

Mantemos compra em S&P 500, porém com um viés ligeiramente mais neutro no curto prazo, diante de alguns indícios técnicos de um mercado mais pesado.

Nas treasuries, permanecemos neutros nas vértices longas; preferindo expressar o cenário de cortes por meio dos curtos e intermediários. Ainda assim, os curtos tendem a oferecer retornos mais limitados devido à menor duration; então, apesar de acreditarmos na queda, identificamos alocações com melhor assimetria de curto prazo.

Commodities e Ativos Alternativos

Reiteramos overweight em prata, ativo sensível a dólar/juros, cuja demanda é impulsionada pela transição energética. Matemos também overweight em urânio, sustentado por uma oferta inelástica e uma demanda crescente, impulsionada pela expansão do uso de energia associada à Inteligência Artificial, além dos cortes de produção da Cameco e Kazatomprom.

Seguimos overweight em ouro, como proteção contra eventuais “acidentes” de inflação/geopolítica, com a posição reforçada por rompimentos técnicos, após um longo período de consolidação.

Prata tem o seu maior fechamento trimestral da história

Fonte: Crescat Capital LLC

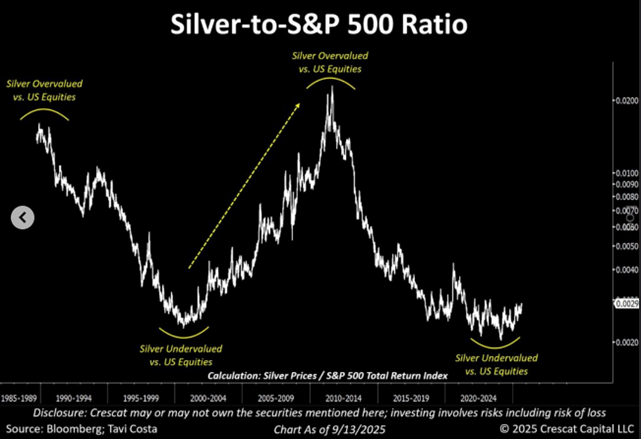

Prata muito desvalorizada em relação ao S&P 500, ainda no início do ciclo

Fonte: Crescat Capital LLC

Moedas

A visão segue estruturalmente baixista para o DXY (dólar perante moedas desenvolvidas), porém admitindo janelas pró-dólar com a divulgação de dados mais fortes na economia americana. Para carteiras muito concentradas em Brasil, mantemos hedge cambial parcial (faixa de 20–40%, calibrada ao perfil e à liquidez). Sempre que possível, privilegiamos “hedge embutido” via ativos reais (ouro/prata/urânio) e exposição internacional em moeda forte.

Posicionamento por classe de ativo

Conclusão

Entramos outubro com vento externo a favor, porém intermitente: o Fed iniciou o ciclo, mas quer evitar afrouxar expectativas; isso implica dólar estruturalmente mais fraco, com soluços de curto prazo.

No Brasil, a desinflação e a atividade arrefecendo reforçam o fechamento nos vértices intermediários, enquanto o fiscal recomenda respeito à ponta longa.

Nossa rota permanece clara: carregar carrego em IPCA+ e prefixados, bolsa em neutro construtivo (qualidade/caixa + dolarizados), e diversificação com ouro, prata e urânio como teses alternativas dolarizadas.

Executaremos em etapas, ajustando o passo à medida que os dados de trabalho e inflação nos EUA, bem como a dinâmica da curva longa local, confirmem o cenário-base.

Mantemos nosso objetivo de preservar capital, capturar o carrego e estar posicionados para um rerating sustentável do mercado local quando os gatilhos se materializarem.

Atenciosamente,

Equipe de Alocação

Voga | BTG Pactual