Risco Brasil

Em Julho, tivemos uma aula do que é Risco Brasil. Em um piscar de olhos, a tarifa imposta pelo governo americano para produtos importados do Brasil saltou de 10% para 50% – a maior entre os 22 países notificados, com implementação prevista para o dia 1° de Agosto.

Brasil na mira do Tarifaço de Trump

Fonte: WHG – 09/07/2025

Donald Trump enfatizou que a decisão foi motivada pela perseguição ao ex-presidente Jair Bolsonaro, classificada por ele como “caça às bruxas”, e aos “ataques” do Brasil contra Eleições Livres (referindo-se ao apoio à governos autoritários, como o de Nicolás Maduro) e contra o Direito à Liberdade de Expressão de Americanos, citando explicitamente os processos do STF contra as Big Techs.

Exatamente uma semana depois, o ministro Alexandre de Moraes, em uma decisão monocrática, reviu a decisão da suprema corte ao validar o aumento do IOF proposto pelo governo. Como se a novela do IOF já não tivesse ido longe demais, o parecer inicial do ministro ainda imputava a cobrança retroativa do IOF ao longo do período no qual o imposto não estava vigente. Felizmente, a cobrança retroativa não vingou.

O caos político, com importantes repercussões econômicas, que vivenciamos ao longo do mês de Julho nada mais é do que um lembrete do que é o Risco Brasil:

- Baixo Crescimento Potencial: o nível de produtividade do trabalho no Brasil está estagnado há décadas, sendo esse o principal fator que influência o crescimento potencial de um país;

- Défict Fiscal: governo não aceita equalizar as contas públicas através do corte de gastos, por isso está atuando em sua agenda de expansão da arrecadação (aumento da carga triburária);

- Inflação Desancorada: a expansão fiscal feita pelo governo acelera a economia e pressiona a inflação, haja vista que a atividade econômica já está acima do nível ótimo (PIB real acima do PIB potencial). Isso obriga o Banco Central a manter a taxa de juros (Selic) elevada para zerar o hiato positivo do produto e, assim, controlar a inflação presente e ancorar as expectativas futuras;

- Trajetória da Dívida: o já elevado nível de Dívida/PIB, acrescido de constantes déficits fiscais e da elevada taxa de juros, coloca a dívida do tesouro brasileiro em trajetória alarmante;

- Controle de Capitais: o aumento do IOF para operações de crédito, aplicações financeiras e transações cambiais de saída (envio de remessa para o exterior) é uma clara imposição de controle de capitais;

- Insegurança Jurídica: “No Brasil, até o passado é incerto”, como a decisão inicial do IOF mostrou muito bem.

Risco Cambial

Um dos ativos que melhor expressa, em termos de preço, o risco de um país é sua moeda . É de conhecimento comum que, desde sua criação, o Real perdeu substancial poder de compra frente ao dólar:

Desvalorização Real x Dólar

A deterioração dos pilares fiscais que propiciaram a longevidade do Plano Real, em especial a Lei de Responsabilidade Fiscal e a Regra de Ouro, assim como a elevada inflação na última década e o aumento do Risco Brasil explicam esse movimento.

Entendemos que é pouco provável que esses problemas sejam devidamente endereçados, de forma a romper com o círculo vicioso. Com base nesse cenário, é razoável antecipar que, para longas janelas de observação, a tendência de desvalorização do Real frente ao Dólar deve se perpetuar.

Dolarização: Por que investir?

A partir de agora, podemos partir do pressuposto de que é importante mitigar o Risco Brasil, consequentemente o risco cambial, através da diversificação em outras geografias e moedas. Dito isso, sugerimos o acesso direto ao mercado americano para esse fim. Essa escolha é um reflexo da longevidade do dólar e da hegemonia americana no mercado financeiro global:

- Longevidade: o Dólar é uma das moedas mais longevas do mundo, com quase 250 anos de história;

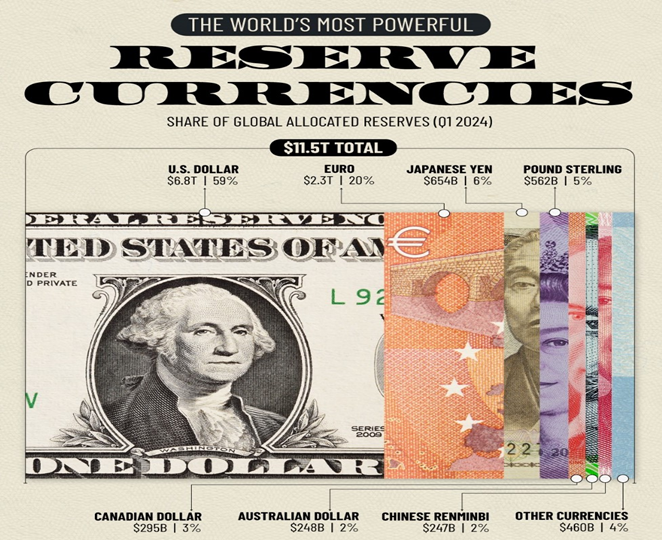

- Moeda de Reserva e Transação Global: há quase 100 anos, o dólar se consolidou tanto como reserva de valor, não à toa representa quase 60% das reservas cambiais de Bancos Centrais, quanto como moeda de transação global (aproximadamente 90% das transações de câmbio no mundo são em dólar);

- Hegemonia Americana: o mercado de capitais dos EUA representa aproximadamente 60% do total global. Ademais, através do mercado americano, por conta de sua capilaridade, é possível acessar indiretamente ativos do mundo todo.

Longevidade: Dólar x Real

Fonte: Avenue

Reservas Cambiais: Bancos Centrais

Fonte: The Visual Capitalist

Mercado de Capitais Global: Hegemonia Americana

Timing de Dolarização

Após uma valorização de quase 30% em 2024, o par USDxBRL fez um clássico movimento de correção no primeiro semestre deste ano, caindo 12,5% do topo ao fundo. Porém, isso não foi algo intrínseco ao Brasil, tampouco expressa qualquer otimismo quanto ao cenário doméstico. Na verdade, a apreciação do Real foi uma consequência da desvalorização do Dólar a nível global, representado pelo DXY.

A venda de dólares a nível global, feita principalmente por Bancos Centrais e Investidores Institucionais, foi uma reação ao posicionamento combativo do governo americano, na figura de Donald Trump, que busca reorganizar a geopolítica e as relações comerciais internacionais. Estamos em vias de presenciar uma mudança secular, de forma que esse novo arranjo, o qual ainda está em construção, deve ocupar o espaço da antiga ordem global, estruturada após segunda guerra mundial.

À luz das informações que temos hoje, seria muito presunçoso cravar qual será o equilíbrio final dessa nova ordem internacional. Nossa expectativa é que o Dólar perca o monopólio, mas siga como principal moeda tanto de reserva, quanto de transação global.

Analisando tecnicamente, o price action reflete isso, haja vista que o DXY fez fundo no início de Julho, interrompendo a tendência de baixa, e fechou o primeiro mês do ano no campo positivo (+3,39%), com os preços negociando acima das médias móveis de 21 e 50 dias, e já se aproximando da média móvel de 100 dias. Isso ilustra a recuperação do Dólar a nível global no curtíssimo prazo. Isso gerou um reflexo imediato no par USDxBRL, o qual se valorizou 3,04% em Julho.

Após o anúncio do tarifaço de 50% direcionado ao Brasil, no dia 09 de Julho, o par passou a negociar em uma banda lateral curta, entre 5,52 e 5,60. Teremos uma melhor definição da tendência de curtíssimo prazo após o rompimento de um dos extremos da lateralidade.

Por fim, os indicadores estocásticos (IFR e MACD, por exemplo) tanto do DXY quanto do par USDxBRL reforçam a recuperação e dão margem para que o movimento continue, pelo menos no curtíssimo prazo.

DXY

Fonte: TradingView – 30/07/2025

USDxBRL

Fonte: TradingView – 30/07/2025

Apesar de nos preocuparmos com o timing de alocação de qualquer ativo, também entendemos o nível de complexidade inerente ao mercado de moedas . Assim como disse Edmar Bacha: “O câmbio foi feito por Deus para humilhar os economistas.”

Eleições 2026

O evento mais esperado para o próximo ano são as eleições, em especial a eleição presidencial. Tivemos os seguintes resultados na última pesquisa divulgada pela Quaest , atualmente a casa mais respeitada pelo mercado, no dia 17/07:

- Primeiro Turno: Lula lidera em todos os cenários, mesmo considerando a margem de erro;

- Segundo Turno: Lula lidera em todos os cenários, mas empata tecnicamente com Bolsonaro e Tarcísio (2 dentre 4 cenários), ao considerarmos a margem de erro.

Cabe salientar que ainda estamos há 16 meses das eleições e sem definição dos candidatos. Dito isso, as pesquisas que temos em mãos hoje fornecem pouca capacidade preditiva para o evento. Mas, através delas, é possível ter uma noção do sentimento do eleitor no presente.

A atribuição de probabilidades atual é aproximadamente 50/50, similar a lançar uma moeda. Já não bastasse o cenário binário, o resultado do Kit Brasil tende a ser completamente oposto a depender do vencedor. Ou seja, a distribuição do resultado financeiro dos ativos a partir da probabilidade que temos hoje está totalmente concentrada nas caudas.

Investir no Kit Brasil pode ser muito rentável, caso tenhamos a alternância de poder. Por outro lado, caso a reeleição aconteça, isso tende a ser extremamente prejudicial para os ativos domésticos e o investidor terá se arrependido amargamente de não ter se antecipado ao dolarizar antes. Nesse contexto, a melhor sugestão que podemos dar aos clientes é DIVERSIFICAR!

Alocação Internacional Estrutural: Percentual de Dolarização

Vale ressaltar que a estratégia de dolarização consiste em montar uma posição estrutural e de longo prazo em ativos dolarizados, preferencialmente acessando o mercado internacional diretamente através corretoras americanas, principalmente para não se proteger apenas do risco cambial, mas também do risco de jurisdição. Assim, conseguimos diluir os custos transacionais e nos beneficiar tanto da valorização da moeda americana quanto dos ativos que irão compor a carteira offshore.

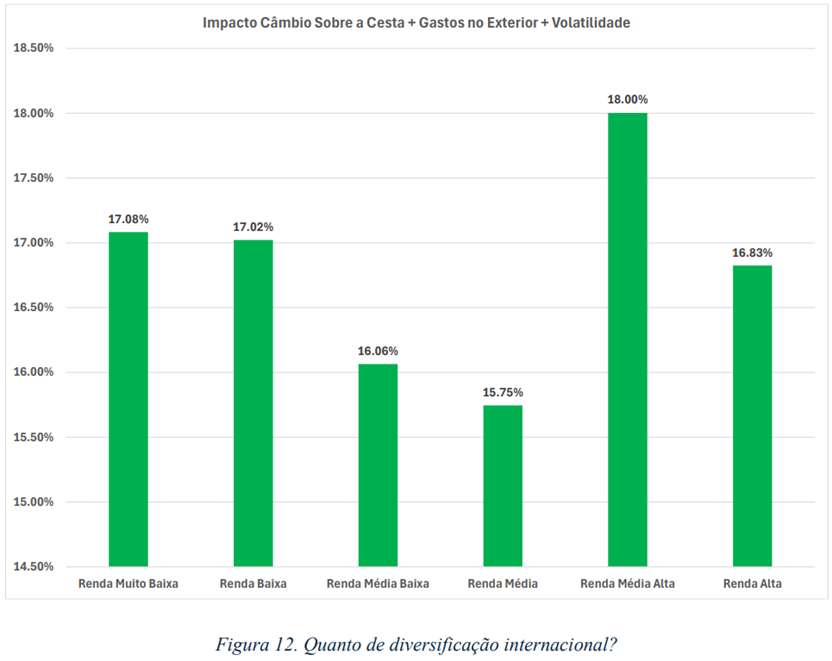

Dessa forma, nos preocupamos mais com o percentual de alocação almejado do que com o melhor timing para compra da moeda . No final de 2024, a FGV publicou um estudo para responder qual seria o mínimo necessário de exposição em ativos dolarizados para neutralizar o impacto da oscilação cambial na cesta de consumo das famílias, a depender da faixa de renda.

Percentual de Dolarização – Manter Poder de Compra

Fonte: FGV

A conclusão do estudo é que famílias de alta renda deveriam ter, ao menos, 16,83% do seu portfólio alocado em ativos dolarizados apenas visando neutralizar o impacto da oscilação cambial. Quando questionado sobre o tema, Bruno Coutinho, CEO da Mar Asset, corroborou a tese:

“O quanto de moeda você precisa ter no seu portfólio? [..] A minha solução para isso é olhar o meu passivo […] Qual o percentual do seu custo de vida indexado ao dólar e ao real? E fazer a alocação do seu ativo que tenha a função de proteger o seu poder de consumo de forma equilibrada […] Se você desvia dessa distribuição, você está fazendo uma aposta especulativa […] Foi essa abordagem que eu passei a ter quando eu passei a pensar com o meu dinheiro.”

Por outro lado, caso o investidor tenha o intuito de maximizar os efeitos da diversificação, o time de Estratégia Macro do BTG Pactual sugere internacionalizar 30% do patrimônio:

Percentual Dolarização – Maximizar Diversificação Global

Fonte: BTG Pactual – Global Asset Strategy (Julho 2025)

Conclusão: USDxBRL – Escolha Intertemporal

Para consolidar tudo o que foi dito nesse relatório e enfatizar a estratégia de dolarização à longo prazo, proponho a seguinte reflexão: se você tivesse que escolher entre 2 baús, um com 1 milhão de Dólares e outro com 5,6 milhões de Reais, sabendo que só poderia abri-los em 10 anos, qual você escolheria?

Se optou pelo primeiro baú, saiba que é importante começar a dolarizar agora.

Atenciosamente,

Time de Internacional | Voga