Nove Defaults e Um Século de Instabilidade: Uma Análise Histórica da Dívida Soberana Argentina

A Argentina está fadada ao fracasso?

A Argentina é globalmente conhecida como um Serial Defaulter por já ter dado calote na sua dívida soberana nove vezes, sendo que o primeiro episódio de default ocorreu poucos anos após sua independência. A seguir, estão os anos nos quais o país defaultou, com destaque para os três últimos eventos, que aconteceram já no século 21:

- 1827;

- 1890;

- 1951;

- 1956;

- 1982;

- 1989;

- 2001: Maior default soberano já registrado, totalizando US$ 96 bilhões. Argentina entrou na crise econômica mais profunda de sua história;

- 2014: Default “técnico”, causado pela disputa com “holdouts” (caso judicial NML x Argentina) após a reestruturação da dívida defaultada em 2001 e troca de títulos em 2005 e 2010;

- Holdouts: 7% dos credores não aceitaram participar da reestruturação (holdouts), o que inviabilizou o pagamento da dívida total por violação da cláusula Pari Passu (igualdade de tratamento entre os credores);

- CACs: Isso impulsionou a reforma global dos contratos de dívida soberana, fazendo com que as Cláusulas de Ação Coletiva (CACs) fossem amplamente adotadas a partir daquele momento – a decisão da supermaioria de credores é aplicada para todo grupo (percentual mínimo depende de cada contrato, normalmente gira em torno de 80%);

- 2020: Default mais recente, acarretado pela pandemia.

Haja vista a longa lista de eventos e a complexidade histórico-econômica de cada um deles, seria necessário um artigo científico para estudar cada caso. Sendo assim, analisarei o problema através da lente macroeconômica, utilizando dados históricos e o embasamento teórico dos seguintes papers:

Portanto, irei explorar quais foram as razões macroeconômicas que culminaram nos eventos de calote, chancelando a Argentina como um dos principais Serial Defaulters do globo. E se o governo Milei será capaz de nadar contra a maré e deixar esse passado sombrio para trás.

Análise Macroeconômica Histórica

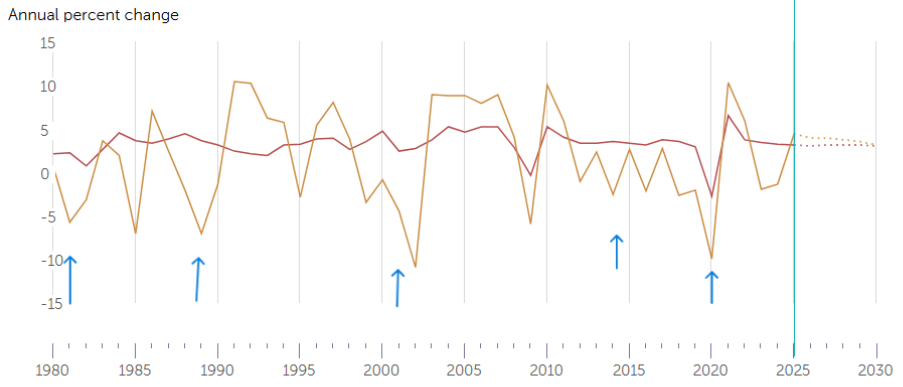

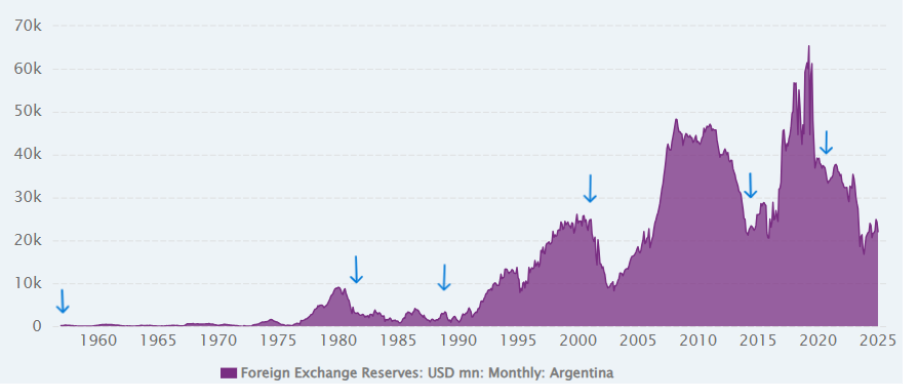

Com o intuito de facilitar a visualização dos gráficos e suas respectivas análises, adicionei setas azuis apontando para os anos em que a Argentina deu calote na dívida.

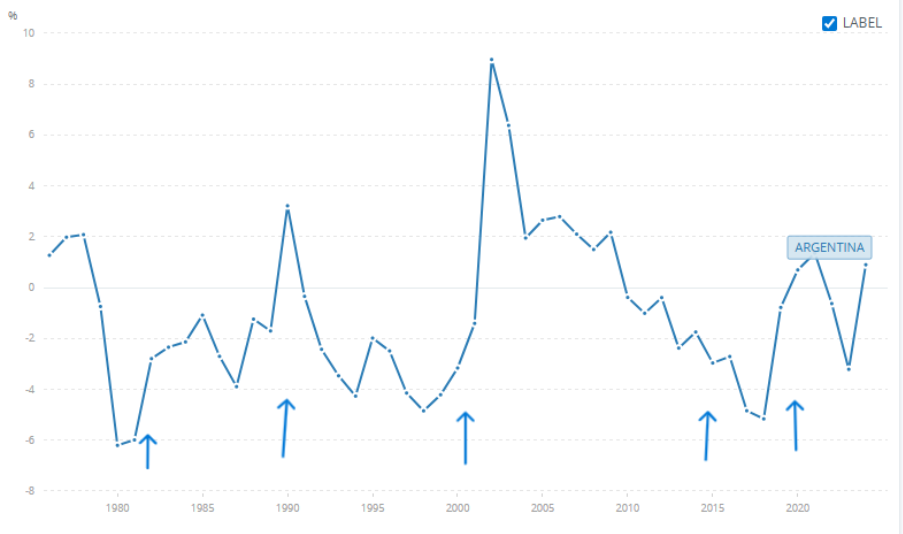

Crescimento Econômico

PIB Real – variação anual (%): Argentina x Mundo

Fonte e Elaboração: FMI

A priori, espera-se que um Serial Defaulter apresente instabilidade econômica e que os episódios de default coincidam com os momentos de recessão. Fica claro, a partir da comparação com os dados agregados do mundo, que a variação do PIB da Argentina possui elevada amplitude e volatilidade, oscilando entre -10% e +10% ao ano, comparativamente com algo em torno de -2% e + 5% ao ano do mundo. Ademais, assim como era de se esperar, os eventos de default coincidem com recessões severas – queda do produto entre 5% e 10%, assim como postulado por Arellano (2008).

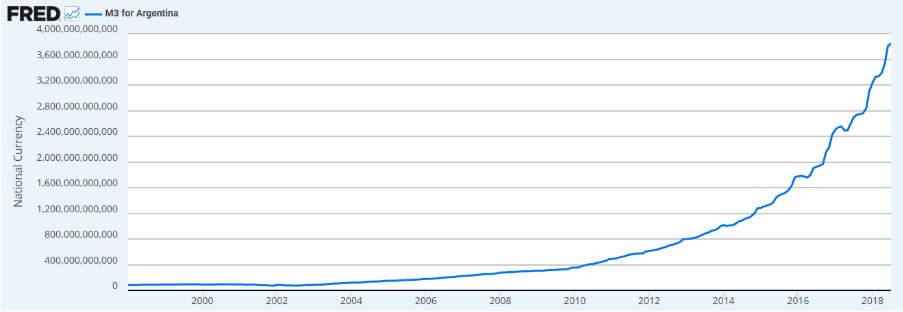

Política Monetária

M3: Argentina

Fonte e Elaboração: Federal Reserve Bank of St. Louis

Entre 2010 e 2019, o M3 da Argentina decuplicou de tamanho, apresentando clara trajetória exponencial. No geral, um país expande sua base monetária para conseguir executar políticas fiscais expansionistas (gastar mais), o que foi verdade para Argentina. Ademais, tal exagero implica em sérios problemas de inflacionários, na maioria dos casos gerando hiperinflação.

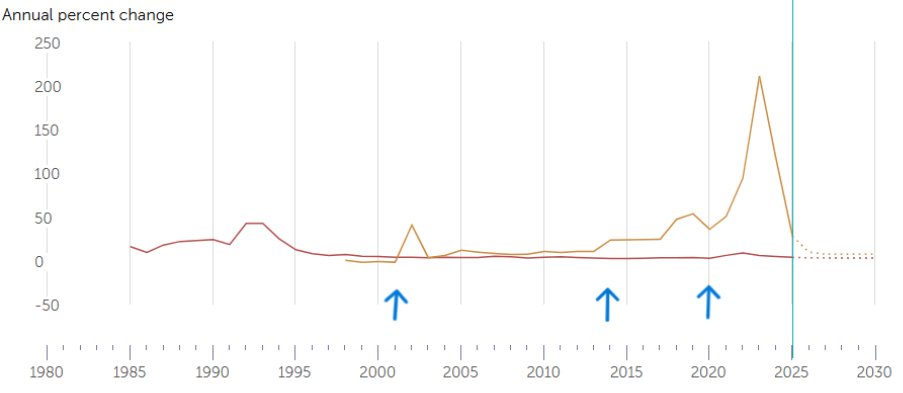

Inflação – CPI Anualizado (%): Argentina x Mundo

Fonte e Elaboração: FMI

Apesar da inflação argentina não atingir patamares tecnicamente hiperinflacionários, a variação anual foi elevadíssima ao longo deste século, com pico acima de 200% a.a. na pandemia.

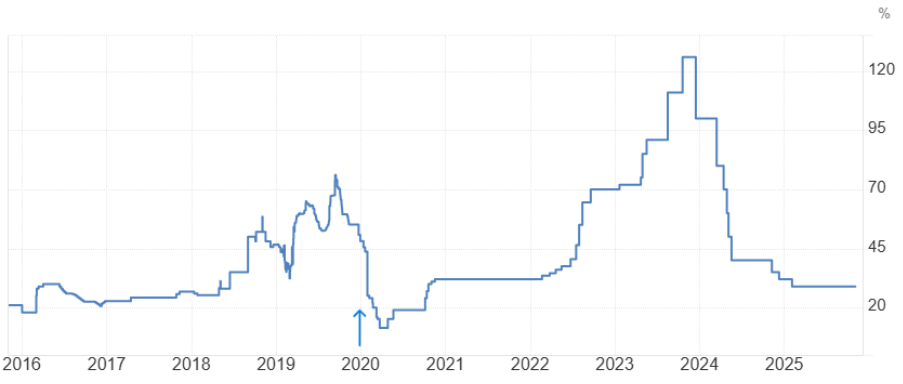

Juros Over: Argentina

Fonte e Elaboração: Trading Economics

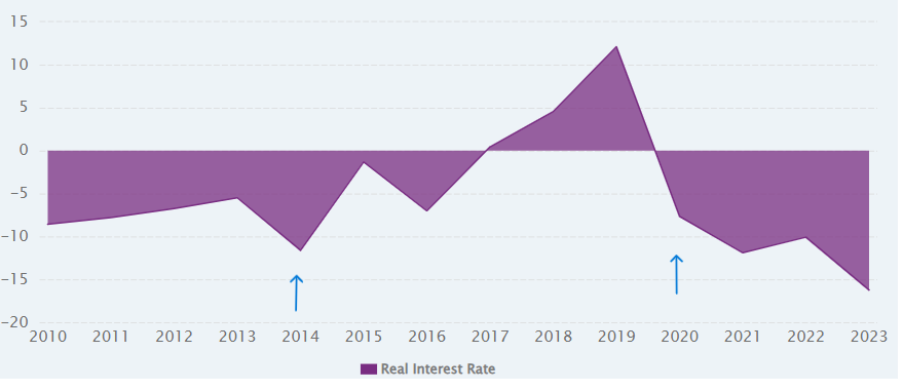

Juros Reais: Argentina

Fonte e Elaboração: CEIC Data

A política monetária da Argentina é frágil. Haja vista que, ao longo da última década, o único breve período no qual o país teve taxa juros reais positivo foi entre 2017 e 2019. Essa dinâmica é totalmente contraditória ao prêmio de risco elevado que o investidor deveria receber ao investir na dívida do país. Dito isso, torna-se proibitivo financiar a dívida doméstica do governo argentino e a fuga de capitais tende a ser o movimento mais lógico por parte dos agentes de mercado.

Política Fiscal

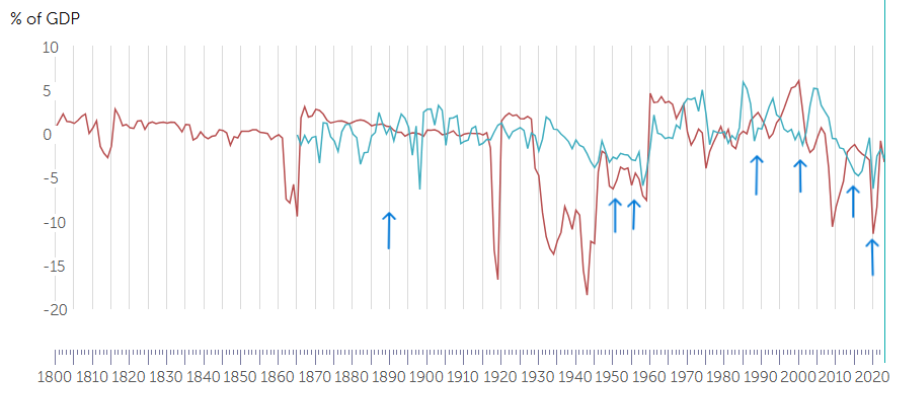

Resultado Primário (% do PIB): Argentina x EUA

Fonte e Elaboração: FMI

A Política Fiscal argentina também é vulnerável. Isso se dá tanto pela inconstância, quanto pela incapacidade em se manter superavitária. Por fim, vale ressaltar que os eventos de default coincidem com os piores resultados primários registrados (com exceção de 1898), o que é de se esperar pois um déficit corrente é uma das variáveis que mais afeta diretamente a Dívida Pública.

Por vezes o déficit americano é superior ao argentino. Contudo, por definição um país não quebra na sua própria moeda. Como os EUA detém o monopólio de emissão do Dólar, moeda de troca e reserva global, isso não foi um problema para o país ao longo dos últimos séculos.

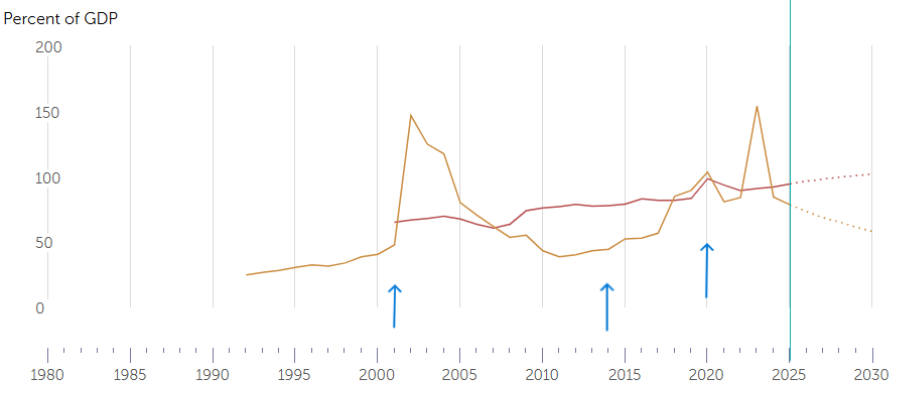

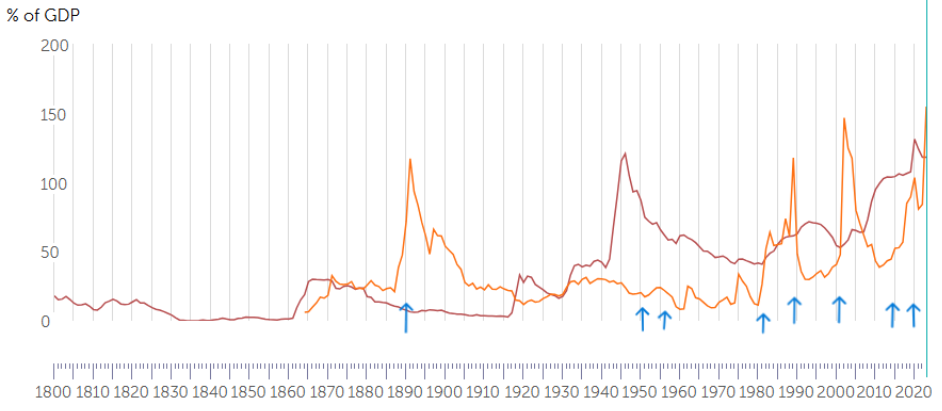

Dívida Bruta Geral do Governo (% do PIB): Argentina x Mundo

Fonte e Elaboração: FMI

Dívida Pública Bruta (% do PIB): Argentina x EUA

Fonte e Elaboração: FMI

O principal indicador utilizado para avaliar o nível de endividamento de um país é a Dívida Bruta Geral do Governo em proporção do PIB. Porém, como a amostra histórica da Dívida Pública Bruta como proporção do PIB é mais longa, utilizaremos também esse indicador para complementar a análise.

Aqui, o conceito de “Debt Intollerance” (Reinhart, Rogoff & Savastano – 2003) aparece claramente: tendência dos “Serial Defaulters” - países com histórico de inadimplência e instabilidade monetária - enfrentarem crises de solvência ou liquidez mesmo com níveis relativamente baixos de endividamento, especialmente o externo. Isso ocorre porque credores atribuem a esses países uma probabilidade de default mais elevada, o que se traduz em prêmios de risco maiores e menor disposição a financiar a dívida pública. No limite, pode até desencadear profecias autorrealizáveis.

Isso é verdade para o caso em questão, haja vista que em praticamente todos os eventos de default, o nível de endividamento da Argentina no ano do episódio era inferior ao nível mundial ou dos EUA.

Ademais, sob o risco de soar como um disco arranhado, o nível de endividamento da Argentina é também um fator de fragilidade que acarretou a sua classificação de Serial Defaulter. Tal resultado era totalmente esperado, tendo em vista que o nível de endividamento nada mais é do que uma derivada das demais variáveis observadas até então (Crescimento do PIB, Inflação, Taxa de Juros e Resultado Nominal – deve-se incluir a taxa de câmbio ao computar o endividamento externo).

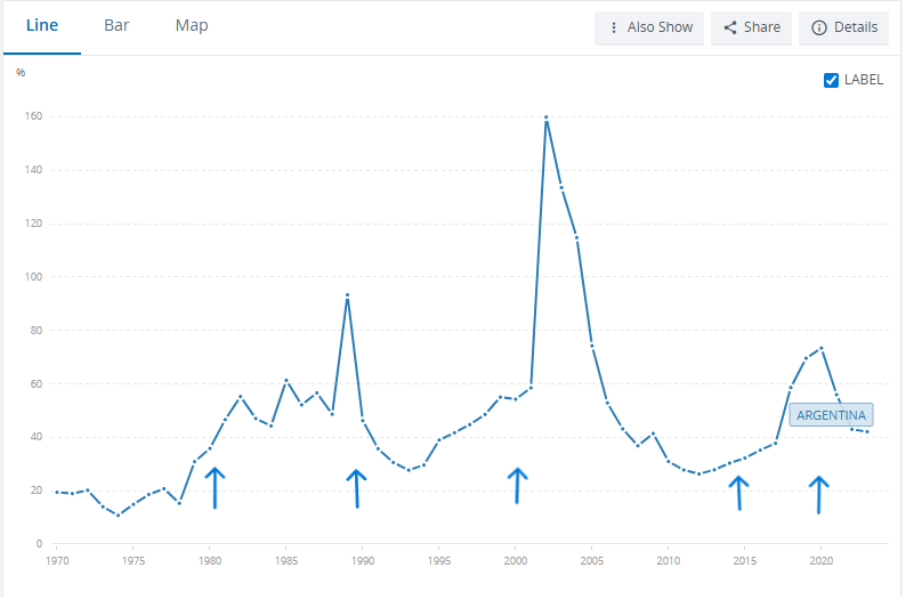

Dívida Externa (% do RNB): Argentina

Fonte e Elaboração: Banco Mundial

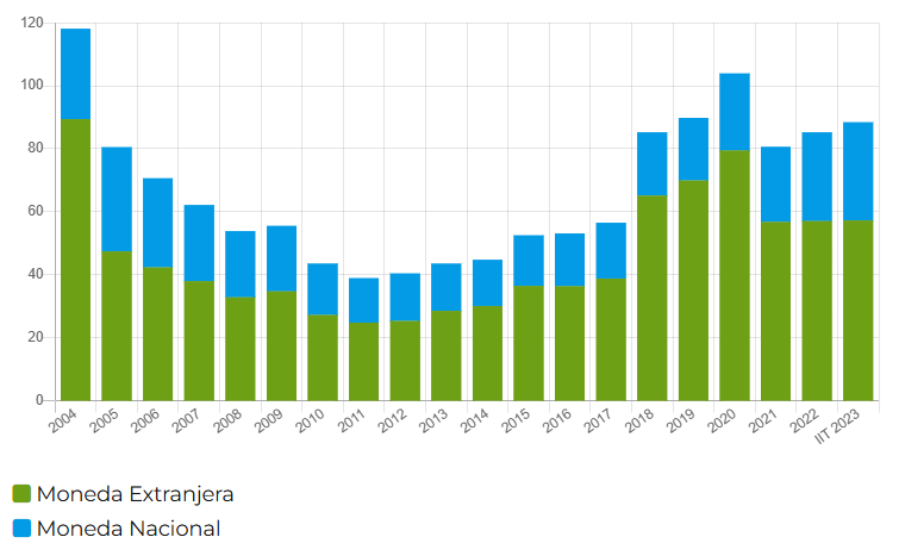

Dívida Pública por Moeda (% do PIB): Argentina

Fonte e Elaboração: Ministério da Economia da Argentina

Por falar em dívida externa, chegamos no grande Calcanhar de Aquiles da economia argentina. Por conta da instabilidade econômica crônica (crescimento oscilante, fiscal deteriorado, inflação elevada, juros reais negativos e instabilidade monetária), o país nunca conseguiu desenvolver seu mercado de capitais doméstico. Sendo assim, ficou dependente do financiamento externo.

Portanto, uma economia já frágil se torna ainda mais vulnerável a choques externos. Haja vista que uma depreciação na moeda doméstica implica indiretamente em maior inflação (via efeito pass through cambial) e, nesse caso, diretamente em maiores níveis de endividamento. O que, por sua vez, pode gerar uma corrida contra a dívida pública e contra a moeda (profecia autorrealizável) – mais um reforço para teoria de “Debt Intollerance”.

Reservas Internacionais e Balança de Pagamentos

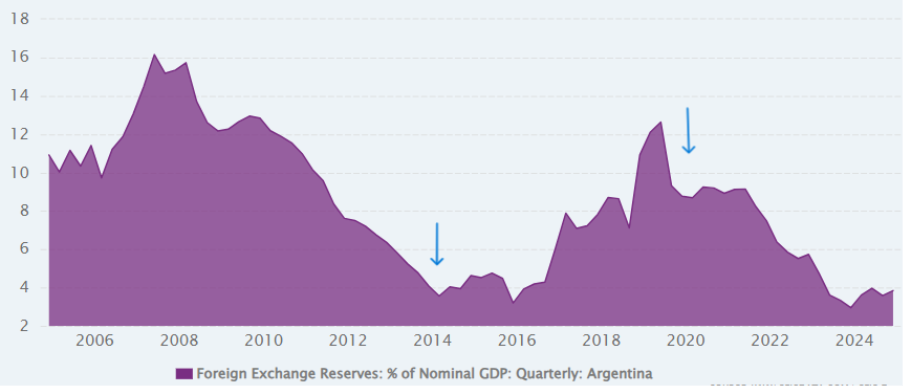

Reservas Internacionais (% do PIB): Argentina

Fonte e Elaboração: CEIC Data

Reservas Internacionais (USD Mi): Argentina

Fonte e Elaboração: CEIC Data

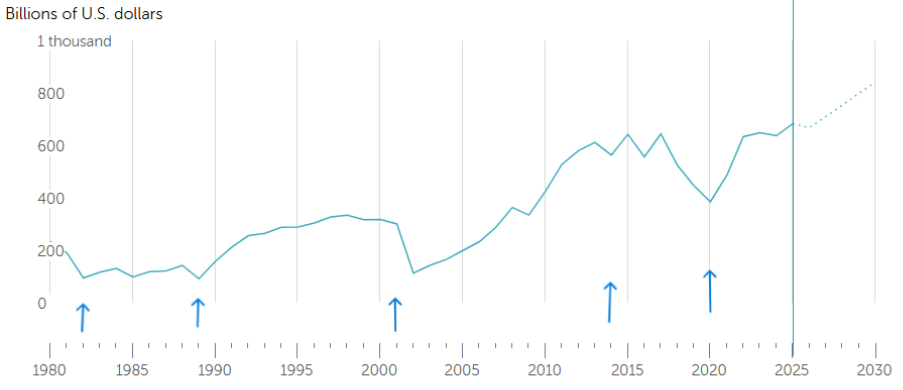

PIB (USD Bi): Argentina

Fonte e Elaboração: FMI

O mais relevante é sempre analisar a proporção de Reservas/PIB. Porém, como a séria histórica direta desse indicador era curta, exponho os dados agregados em dólares de Reservas e PIB para podermos obter essa relação aproximada dos anos anteriores:

Reservas Internacionais (% do PIB) no ano do Default:

- 1982: 3%

- 1989: 2%

- 2001: 6,5%

- 2014: 4%

- 2020: 9%

Reservas Internacionais (% do PIB) um ano antes do Default:

- 1981: 2,5%

- 1988: 2%

- 2000: 8%

- 2013: 6%

- 2019: 12%

Assim como postulado no paper “The Optimal Level of International Reserves for Emerging Market Countries” (Jeanne & Raciniere 2006), o nível ótimo de reservas para países emergentes está entre 12% e 16% do PIB. Note que o nível e a proporção de reservas internacionais da Argentina são extremamente baixos e oscilam muito, como consequência da necessidade de intervir no mercado de câmbio para manter os diferentes PEG´s (regimes cambiais fixos ou ancorados) adotados ao longo dos anos.

Ademais, o único breve momento em que o país esteve dentro da proporção ótima foi entre 2007 e 2011. Soma-se a isso o fato de que sua dívida é majoritariamente externa (historicamente em torno de 70%), tem-se a receita perfeita para um Serial Defaulter.

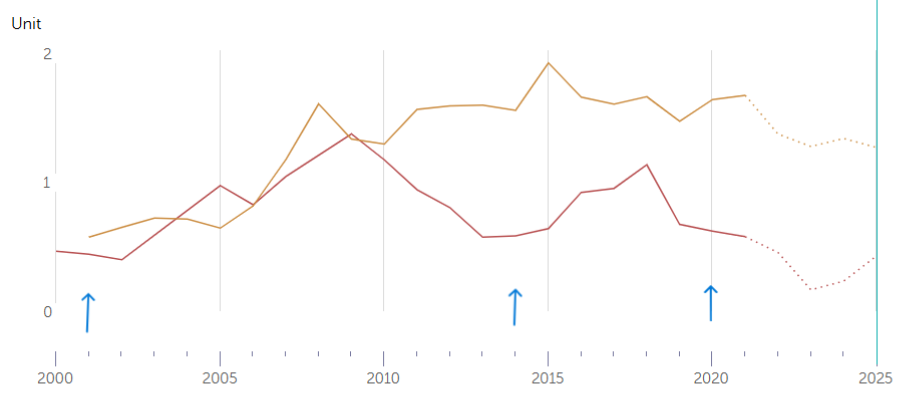

ARA Metric: Argentina x Brasil

Fonte e Elaboração: FMI

Ainda avaliando o nível de reservas internacionais, agora pela ótica do ARA Metric, obtém-se um diagnóstico similar: o nível de reservas da Argentina é historicamente baixo (inferior a 1). Eis o benchmark para análise:

- Baixo: menor do que 1;

- Adequado: entre 1 e 1,5;

- Excesso: acima de 1,5.

Saldo Balanço Pagamentos (% do PIB): Argentina

Fonte e Elaboração: Banco Mundial

Por fim, outro fator de vulnerabilidade é o Balanço de Pagamentos, o qual recorrentemente apresenta saldo negativo. Isso pressiona o câmbio, fazendo com que o Banco Central intervenha para manter o PEG e, dessa forma, queime reservas – o que fragiliza ainda mais a economia e, por vezes, instiga uma corrida contra a moeda (fuga de capitais) e contra a dívida pública (dumping), podendo acarretar profecias autorrealizáveis.

Conclusão – A Argentina está fadada ao fracasso?

Ficou evidente que a Argentina não foi vítima de um choque externo. O desserviço em termos de políticas adotas no país ao longo das últimas décadas é um trabalho de profissional. E foi justamente isso que colocou e manteve o país em posição de vulnerabilidade econômica, tornando-o mundialmente conhecido como um dos maiores Serial Defaulters.

Agora, é possível curar essas feridas e deixar as cicatrizes desse passado sombrio para trás? Casos de sucesso como o Plano Real no Brasil apontam para a possibilidade de uma virada no jogo. Contudo, os estudos nos mostram que, mesmo que consiga sanar as contas públicas, o país nunca deixará de ser visto como um Serial Defaulter e pagará um prêmio de risco maior por isso.