Após um péssimo ano para a economia e o mercado doméstico como um todo, com destaque para a drástica desvalorização de mais 20% do Real frente ao Dólar, a mídia veicula comparações do Brasil com países vizinhos, como a Argentina (pré governo Milei). Será que o Brasil está à beira do precipício?

O Brasil vai virar a Argentina ou a Turquia?

Em 2024 o Dólar se valorizou quase 30% frente ao Real. As expectativas de inflação desancoraram e os juros subiram em todos os vértices. Isso suscitou a seguinte reflexão por parte da mídia: O Brasil vai virar a Argentina (pré governo Milei)? Na verdade, para surpresa de muitos, a situação econômica do Brasil hoje é mais similar à da Turquia do que da Argentina. Vamos explorar essas diferenças para responder: o Brasil vai virar a Turquia?

USDxBRL

Fonte: Tradingview – 17/02/2025

O problema da Turquia

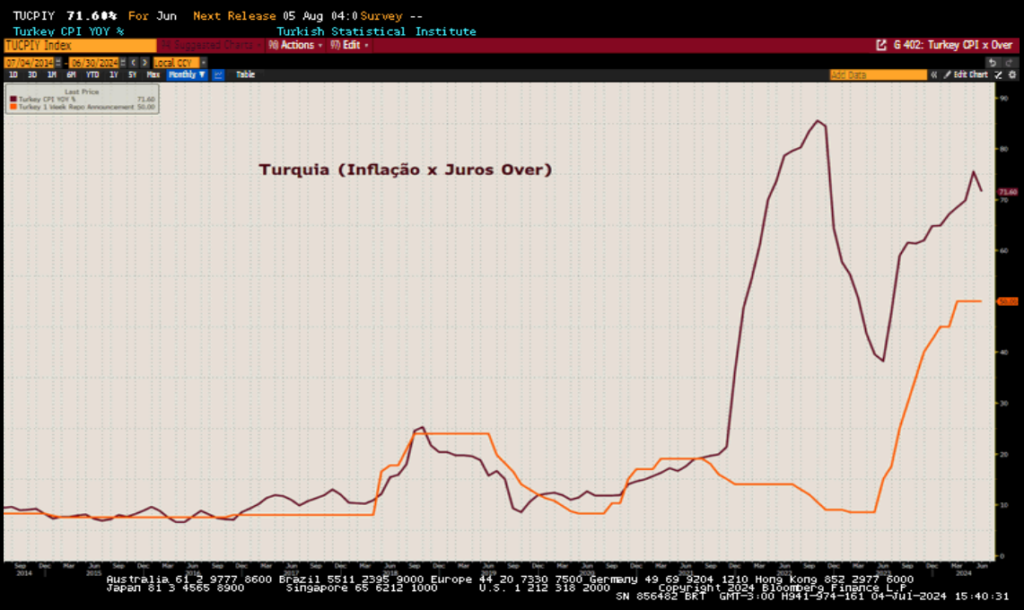

O derretimento da Lira Turca se deu pelo excesso de estímulo de demanda agregada através de políticas fiscais e monetárias expansionistas, receituário da Teoria Monetária Moderna (cartilha econômica que foi responsável pela ruína de diversos países, como a Venezuela e a Argentina). Em 2021, com a economia local à beira do precipício, apresentando diversos sinais de que o modelo econômico vigente estava em vias de colapsar, o presidente Recep Tayyip Erdogan puxou o gatilho e matou a Lira Turca: forçou o Banco Central a iniciar um ciclo de redução de juros quando a inflação anualizada estava na faixa de 20%.

Turquia: Inflação Anualizada x Juros Over

Fonte: Bloomberg

Elaboração: TAG Investimentos

Isso fez com que a Lira Turca perdesse 80% do seu valor frente ao Dólar nos anos seguintes (equivalente à valorização do Dólar frente à Lira de mais de 400% no mesmo período).

USDxTRY

Fonte: Tradingview – 29/01/2025

O Banco Central da Turquia era, e teoricamente ainda é, independente. Porém, Erdogan impôs sua vontade na política monetária, realizando diversas mudanças no comando do Banco Central com o objetivo de ter controle sobre a taxa de juros, e obteve sucesso às custas da deterioração da Lira Turca.

Nós brasileiros temos traumas causados pelo período de hiperinflação e suas cicatrizes nos marcam ainda hoje. Por isso, momentos de inflação muito elevada ou forte desvalorização cambial nos assustam e suscitam tal analogia: afinal, o Brasil vai virar a Turquia?

Brasil x Turquia: comparação Macroeconômica

É preciso destrinchar os principais dados Macro de ambos os países para compreender se o contexto econômico brasileiro é frágil o suficiente para que haja uma grande aposta contra o Real. Dito isso, vamos começar introduzindo o ator principal: a inflação.

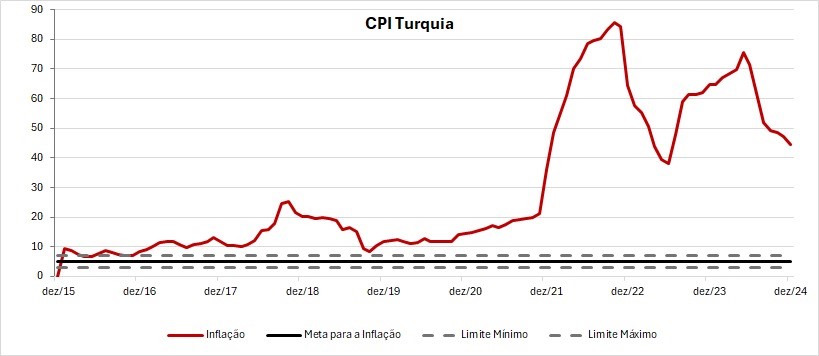

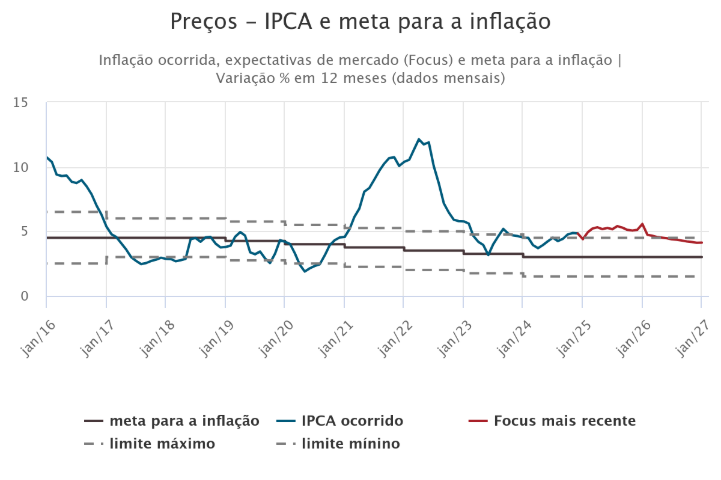

Brasil x Turquia: Inflação

Turquia: Inflação Anualizada (CPI) e Meta para Inflação

Fonte: Banco Central da República da Turquia

Brasil: Inflação Anualizada (IPCA) e Meta para Inflação

Fonte e Elaboração: Banco Central do Brasil

O Brasil tem uma inflação elevada, quando comparada com países desenvolvidos. Além disso, historicamente, o IPCA passa longos períodos fora do teto da meta e com as expectativas futuras do mercado desancoradas, algo que está acontecendo hoje. Por outro lado, o CPI da Turquia é, em períodos “normais”, o dobro do IPCA e está constantemente acima do seu respectivo teto. Após a perda da âncora monetária, a espiral inflacionária foi para lua.

A inflação é uma consequência do desequilíbrio entre oferta e demanda por meios de pagamento. Mais especificamente, é causada por um excesso de oferta de agregados monetários: se há muita moeda circulando, o dinheiro perde valor através do aumento nos preços. Dito isso, agora vamos analisar os agregados monetários.

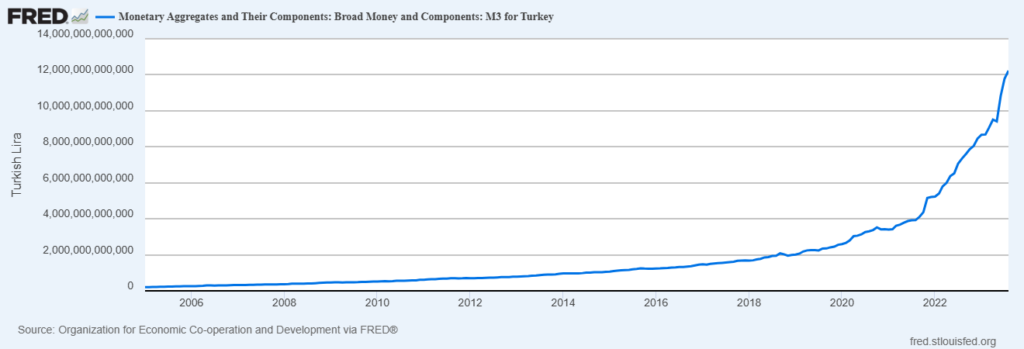

Brasil x Turquia: Agregados Monetários

Turquia: M3

Fonte e Elaboração: Federal Reserve Bank of St. Louis

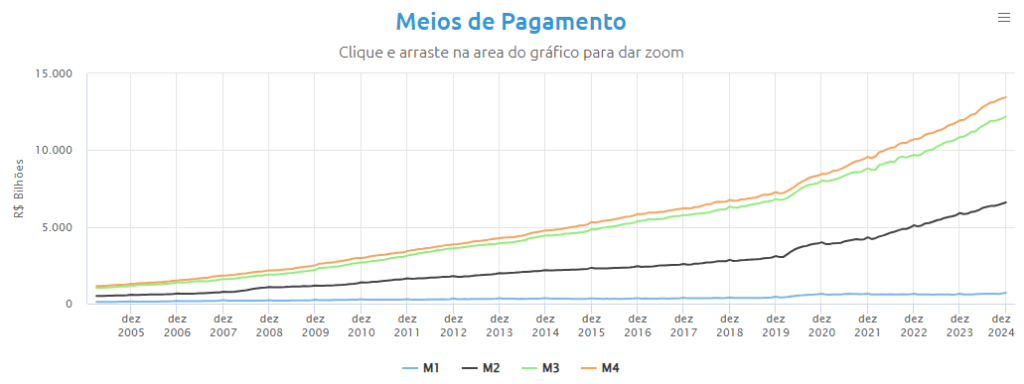

Brasil: M1, M2, M3 e M4

Fonte e Elaboração: Banco Central do Brasil

Para termos uma comparação justa, irei analisar o M3 de ambos os países, o qual contempla boa parte da liquidez de uma nação. Desde 2019, o M3 da Turquia sextuplicou de tamanho, com uma trajetória exponencial, o que explica boa parte do enorme problema inflacionário e cambial enfrentado por lá. O M3 do Brasil, por sua vez, foi expandido em aproximadamente 60%. Apesar do aumento significativo, o qual também gerou danos para o Real, não se compara com o aumento da base monetária turca.

No geral, um país expande sua base monetária para conseguir executar políticas fiscais expansionistas (gastar mais). Isso foi e ainda é verdade para ambos os países.

Brasil x Turquia: Fiscal

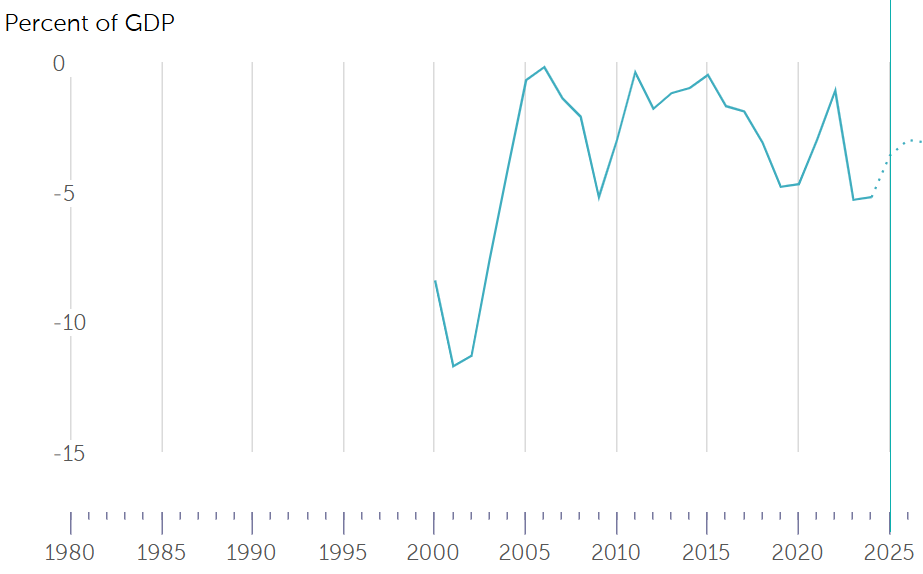

Turquia: Resultado Nominal (% do PIB)

Fonte e Elaboração: Fundo Monetário Internacional

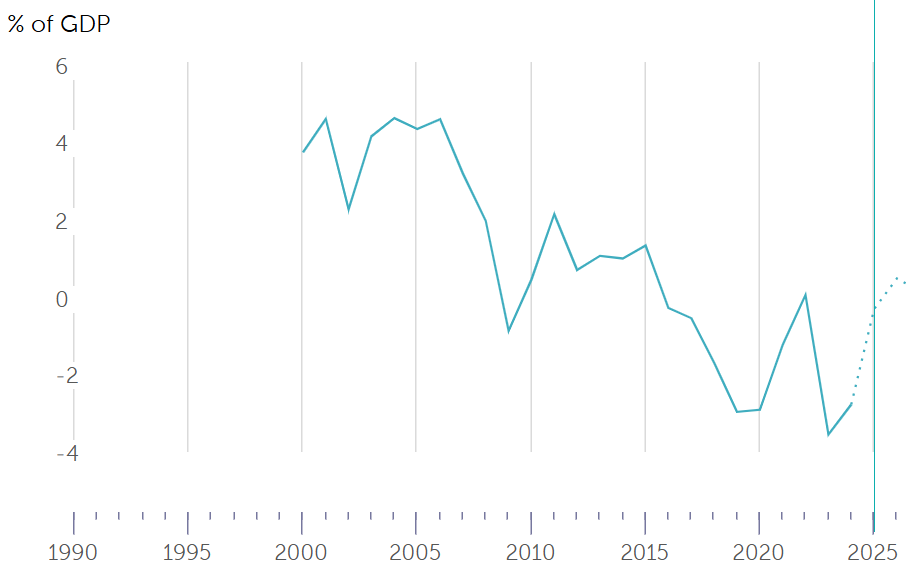

Turquia: Resultado Primário (% do PIB)

Fonte e Elaboração: Fundo Monetário Internacional

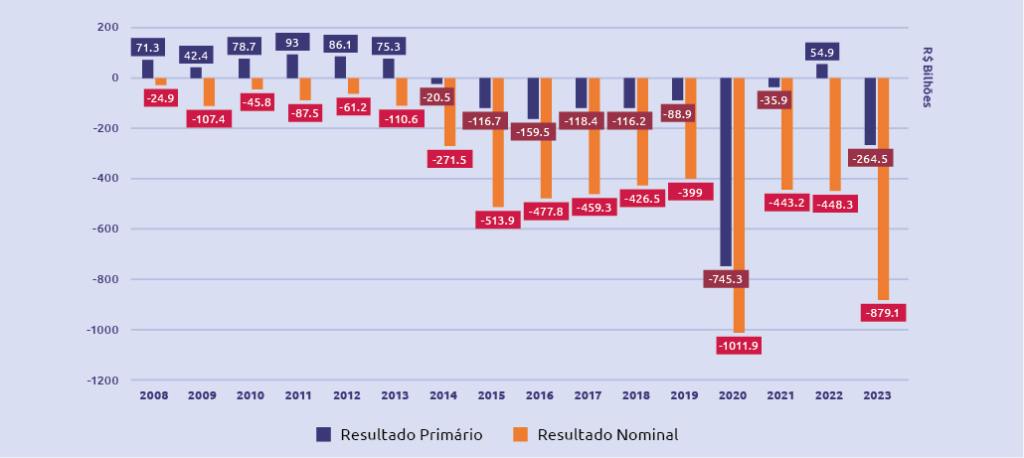

Brasil: Resultado Nominal e Primário (R$ Bi)

Fonte e Elaboração: Tribunal de Contas da União

Mais uma vez, para termos uma comparação justa, usarei o resultado como percentual do PIB para ambos os países. Os dados fiscais consolidados de 2023 do Brasil foram:

- Resultado Nominal: Déficit 8,1% PIB

- Resultado Primário: Déficit 2,4% PIB

Os dados preliminares de 2024 apontam para outro ano de Déficit Primário e Nominal no Brasil. Dito isso, tanto o Brasil quanto a Turquia geram consistentemente Resultado Nominal negativo (receitas totais menos as despesas totais, incluindo juros). Quando olhamos para o Resultado Primário, a situação não é muito diferente, haja vista que ambos os países computam déficits na maioria dos anos.

Em contraposição aos indicadores monetários, o quadro fiscal brasileiro é tão ruim quanto o turco. Não à toa, esse é o calcanhar de Aquiles da economia brasileira. Sem uma âncora fiscal factível, um país deficitário tende a entrar em uma espiral de endividamento que pode causar sua ruína.

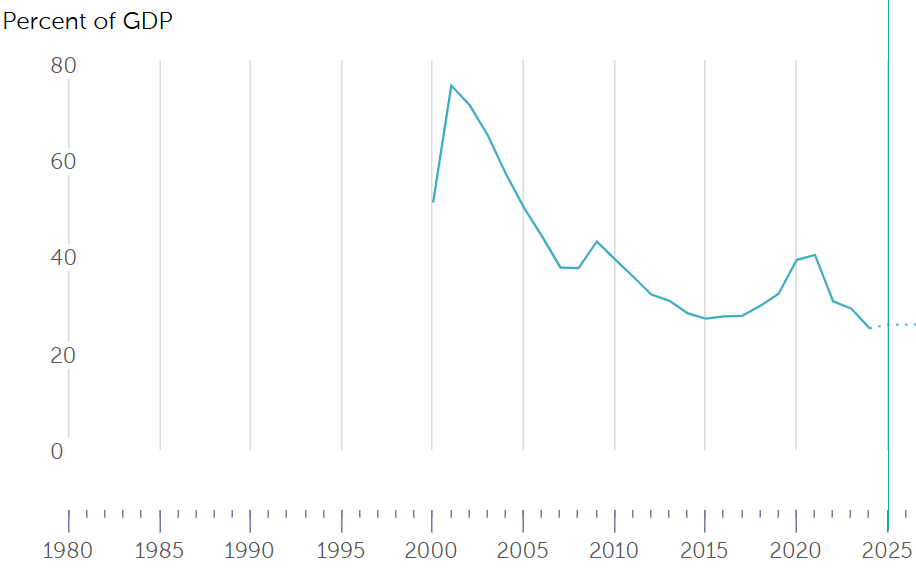

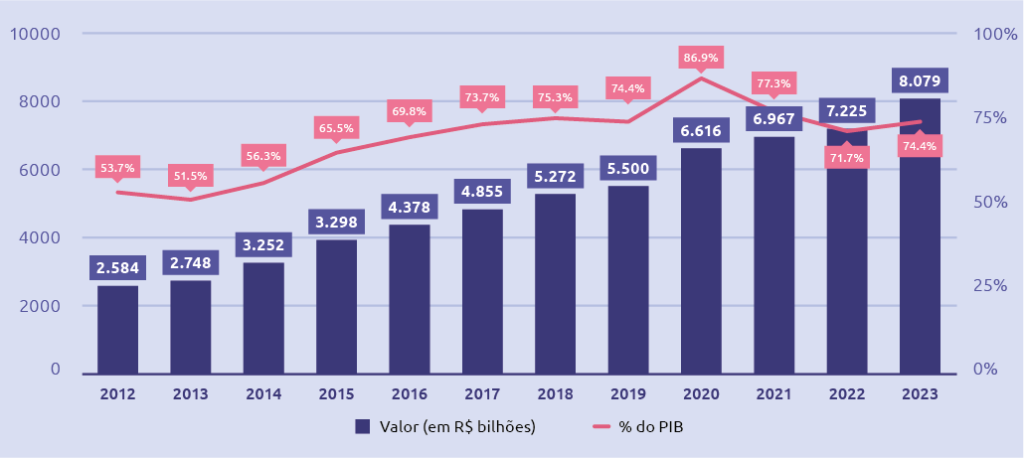

Brasil x Turquia: Endividamento

Turquia: Dívida Bruta Geral do Governo (% do PIB)

Fonte e Elaboração: Fundo Monetário Internacional

Brasil: Dívida Bruta Geral do Governo (% do PIB & R$ Bi)

Fonte e Elaboração: Tribunal de Contas da União

A dinâmica do endividamento turco é peculiar. Apesar de computar sucessivos déficits fiscais, o país conseguiu reduzir seu endividamento que beirava 80%, no início do século 21, para aproximadamente 25% do PIB. O responsável por isso é nosso ator principal: a inflação.

Por definição, um país não quebra na sua própria moeda. Como ele possui o monopólio da emissão de moeda local, no limite, pode-se emitir mais dinheiro para financiar o déficit público e pagar sua dívida. Naturalmente, isso amplia a base monetária, o que gera inflação e desvalorização cambial, como mostrei anteriormente.

Portanto, essa prática nada mais é do que um calote maquiado, pois o governo imputa nos cidadãos um “imposto inflacionário”, fazendo com que eles indiretamente financiem a dívida pública. A prática do calote inflacionário tende a funcionar apenas de forma pontual, pois depois que isso é feito, o mercado perde a confiança no governo e para de financiar a dívida local. O que, por sua vez, acarreta outros problemas, desde a dolarização da economia até a recessão.

Já no Brasil, a dinâmica do endividamento é ascendente, conforme esperado haja vista os sucessivos déficits. Vale destacar que a pandemia proporcionou para o governo brasileiro um sútil evento de calote inflacionário: atravessamos o ano de 2021 com taxas de juros reais negativas, momento em que a inflação anualizada ultrapassou os 10%, enquanto a Selic partiu gradativamente de 2% para 13,75%, movimento que durou longos 18 meses.

Em linhas gerais, o governo brasileiro é muito mais endividado do que o governo turco, mas por um bom motivo: a dívida turca foi paga através da inflação. Sabendo de tudo isso, vamos finalmente avaliar o grau de fragilidade externa dos países.

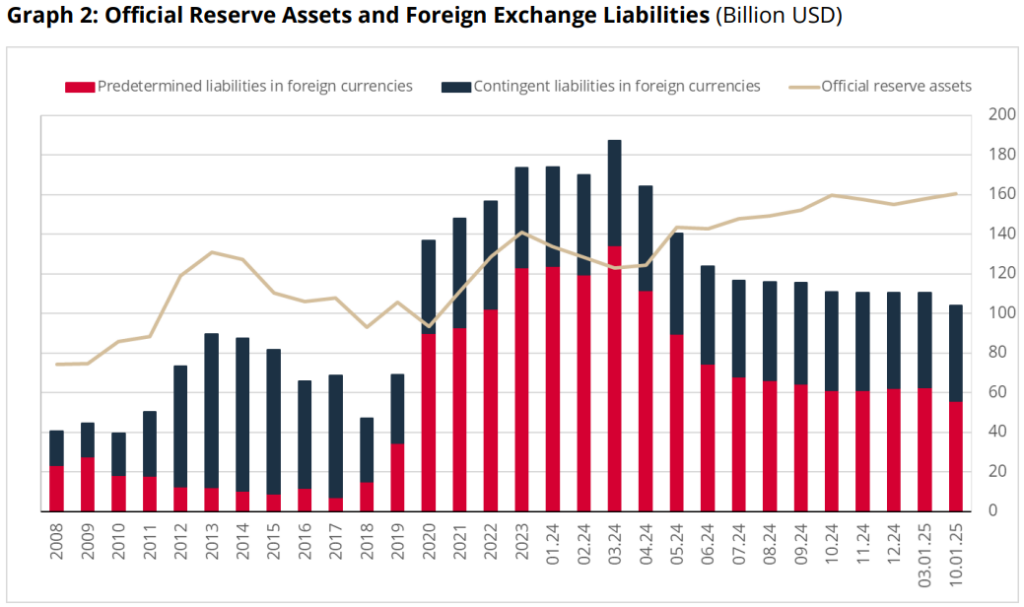

Brasil x Turquia: Reservas Internacionais e Dívida Externa

Turquia: Reservas Internacionais x Dívida Externa (US$ Bi)

Fonte e Elaboração: Banco Central da República da Turquia

Brasil: Reservas Internacionais (US$ Bi)

Fonte e Elaboração: Banco Central do Brasil

Perceba que o calote inflacionário na dívida doméstica turca teve o efeito esperado: aumento do endividamento externo. Natural, pois o mercado perde confiança no governo e na moeda local e se recusa a financiar a dívida doméstica. Extingue-se assim a demanda por novos títulos denominados em moeda local, principalmente a juros baixos, como foi o caso na Turquia. Dessa forma, a única saída para um governo deficitário, o qual precisa financiar seus crescentes gastos é através da dívida externa. A segunda derivada é a desvalorização cambial.

Antes do calote inflacionário, em média a Turquia possuía 50% de Dívida Externa como proporção das reservas internacionais. Contudo, em dois anos a Dívida Externa mais do que triplicou, transformando rapidamente o crédito em endividamento líquido.

Apesar de o Banco Central do Brasil ter vendido quase 10% das reservas nos últimos 2 anos, sob o pretexto de equilibrar o mercado de câmbio, o quadro brasileiro é bem mais favorável do que o turco. O estoque atual de Dívida Pública Federal Externa (DPFe) é de aproximadamente US$ 58 bilhões, o que representa 17% do volume de reservas internacionais. Ou seja, temos dívida externa líquida consideravelmente negativa.

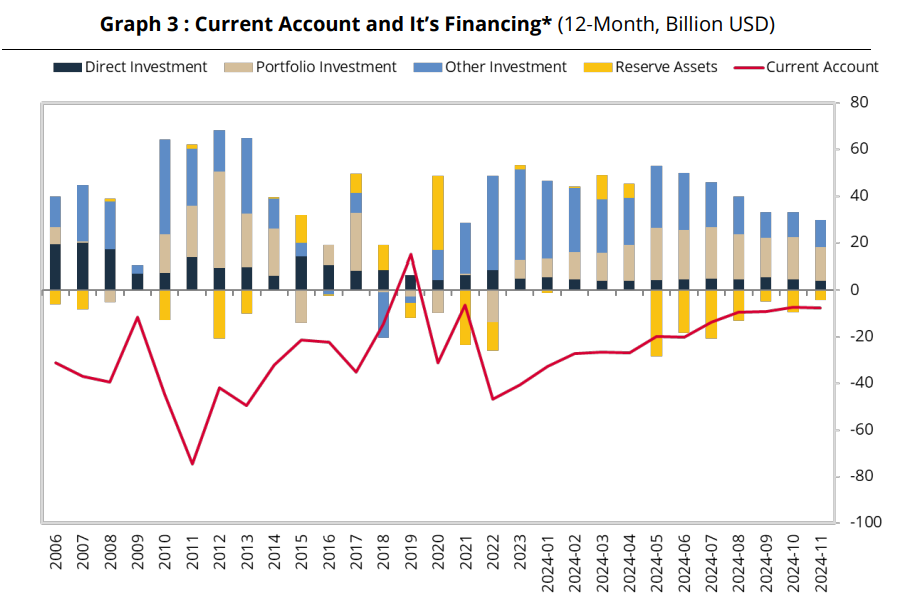

Brasil x Turquia: Balança de Pagamentos

Turquia: Transações Correntes do Balanço de Pagamentos

Fonte e Elaboração: Banco Central da República da Turquia

Brasil: Transações Correntes do Balanço de Pagamentos

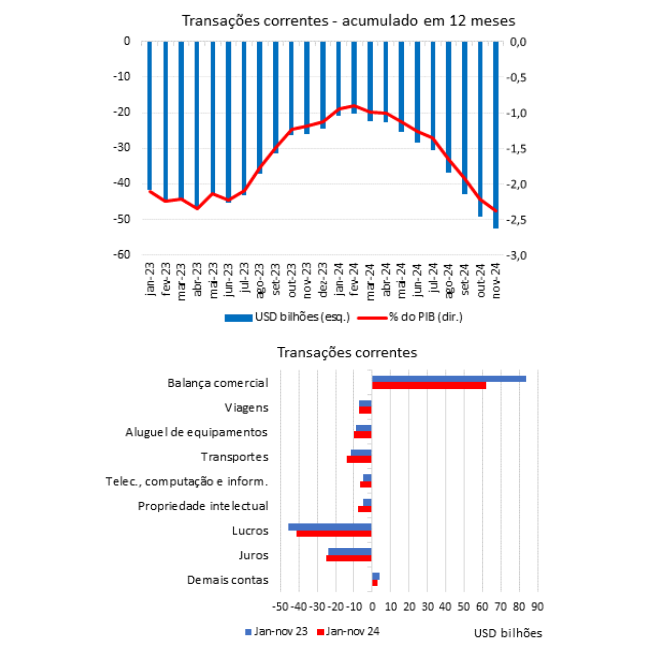

Fonte e Elaboração: Banco Central do Brasil

Outro fator de fragilidade externa na Turquia é o Balanço de Pagamentos. Mais especificamente, o saldo da conta corrente é recorrentemente negativo, o também que pressiona a desvalorização da moeda local. O Brasil tem apresentado resultados negativos nas suas transações correntes, puxado principalmente pelos lucros arremetidos e juros pagos. Isso explica parte do movimento do dólar em 2024 e nos imputa fragilidades futuras.

Conclusão – Afinal, o Brasil vai virar a Turquia?

Quando perguntado sobre o rumo da economia brasileira nos próximos anos, Márcio Appel, Sócio Fundador da Adam Capital, respondeu:

“A gente não tá caminhando na direção da Venezuela, mas a gente tá caminhando na direção da Turquia. […] Essa rota leva a determinados preços […] o câmbio não permite esconder nada.”

Com base nos dados explorados, estou de acordo com o posicionamento do Márcio. Ou seja, infelizmente estamos inclinados nessa infortuna direção. Mas isso responde apenas parte da questão. Estarmos seguindo nesse sentido não significa que iremos atingir o destino, pois a velocidade importa. As instituições brasileiras, apoiadas pelo sistema democrático presidencialista, apesar de seus defeitos, freiam os excessos e nos protegem de cair do precipício – em especial, o Banco Central independente.

Daniel Leichsenring, Economista Chefe da Verde Asset, apontou esse cenário (Brasil virar Turquia) como um “risco de cauda”:

“Combinação de muitos fatores cuja probabilidade é remota. Não quer dizer que ela é zero. E também não quer dizer que se a probabilidade sai de 1% para 2% não tenha efeitos muito significativos sobre o valor da moeda, dos ativos e nas condições econômicas de fato.”

Em linhas gerais, temos profundos problemas internos, principalmente ligados ao descontrole fiscal e ao crescente endividamento, que nos imputam fragilidades externas. Por consequência, o mercado atribui um prêmio de risco para os ativos locais, entre eles o câmbio, a bolsa e o juros. Não à toa, observamos uma péssima performance desses ativos locais em 2024:

Brasil: Ativos de Risco – 2024

Fonte: Tradingview – 2024

Até então, testemunhamos uma queda relevante do dólar no início de 2025, movimento natural de correção após a forte alta do ano anterior. Apesar disso, assim como o Daniel Leichsenring pontuou, deteriorações marginais no quadro econômico terão impactos significativos no câmbio, mesmo que o Brasil nunca vire a Turquia.